婷婷丁香五月 功绩一般-浙商银行2024年中报点评

2024年8月29日浙商银行发布了2024年上半年财报,底下将从筹画收入利润、钞票、不良、核充率以及客群等几个方面分析婷婷丁香五月,要点心绪净息差、规模增速、不良率,新增不良等方案。具体现实如下:

1、钞票分析

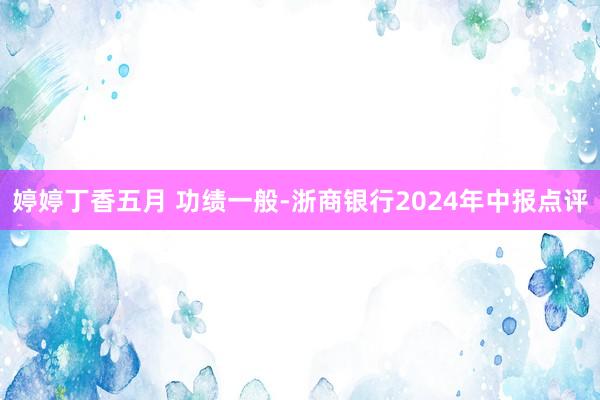

1.1 总览分析

分析:如上图所示,钞票同比增长11.48%,环比增长2.69%;欠债总和同比增长11.69%,环比增长2.91%;进款总和同比增长了6.34%,环比增长2.44%;贷款总和同比增长9.62%,环比增长2.41%。

由上可以看出,总欠债同比增速高于总钞票同比增速,表现欠债可以复古总钞票延迟;进款总和同比增速低于总欠债同比增速,表现加大了其他欠债建树力度;进款总和同比增速低于贷款总和同比增速,表现进款增长欠安,揽储压力增大;贷款同比增速高于总钞票同比增速,表现加大了其他钞票建树力度。对于钞票欠债结构具体变化情况,接下来作念详备分析。

另外,证明金管局暴露的各分类银行钞票二季度情况来看,浙商银行总钞票同比增速显著高于股份行平均水平,也高于其他类型银行的钞票同比增速。

1.2 钞票结构分析

分析:如上图所示,以繁殖钞票为例分析钞票结构。繁殖钞票同比增长14.33%;其中贷款同比增长10.58%,占比61.40%,同比下跌2.05%;投资同比增长27.62%,占比28.47%,同比擢升2.96%;存放央行同比下跌4.09%,占比4.78%,同比下跌0.92%;同行钞票同比增长15.10%,占比5.35%,同比擢升0.04%。

由上可以看出,繁殖钞票同比增长主淌若由投资和同行钞票增长拉动的,与此同期,压降了存放央行款项和贷款规模和增速。

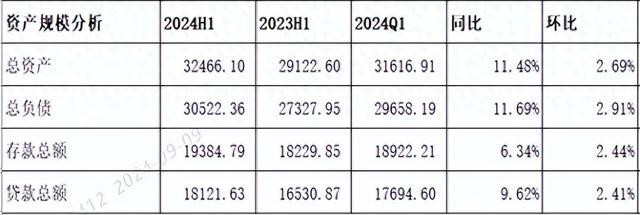

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总和同比增长9.53%;其中对公贷款同比增长10.85%,占比擢升0.79%;零卖贷款同比增长10.74%,占比擢升0.30%;单据贴现同比下跌6.86%,占比下跌1.06%。

由上可以看出,贷款总和同比增长主要由对公贷款和零卖贷款增长拉动的,压降了低收益的单据贴现规模和增速,这么有意优化钞票结构。

1.3 欠债结构分析

分析:如上图所示,以计息欠债为例分析欠债结构。计息欠债同比增长10.95%;其中进款同比增长6.58%,占比63.95%,同比下跌2.62%;搪塞债券同比增长22.62%,占比15.18%,同比擢升1.44%;同行欠债偏执他同比增长18.59%,占比18.35%,同比擢升1.18%;向央行借债同比增长11.37%,占比2.41%,同比擢升0.01%;其他欠债占比太小,可以忽略不计。

由上可以看出,欠债同比增长主淌若由同行欠债、向央行借债和搪塞债券增长拉动的。其次,进款增长欠安,揽储压力增大,只可加大其他欠债建树力度。

接下来进一步分析进款明细,参考如下:

分析:如上图所示,从客户起首来看,进款同比增长主淌若由零卖客户增长拉动的;从进款类型来看,主淌若按时进款增长拉动的。

由上可以看出,对公活期进款同比下跌显著,而对公按时进款同比增长可以;其次,零卖按时进款也增长可以。这表现进款按时化趋势仍在不绝。

2、筹画分析

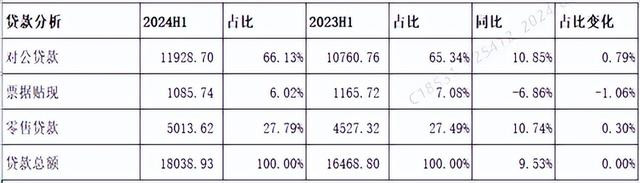

分析:1-6月同比分析:商业收入352.79亿元,同比增长6.18%,其中净利息收入236.42亿元,同比下跌1.36%,非净利息收入116.37亿元,同比增长25.70%。业务及管制费同比增长8.25%;信用减值耗损同比增长5.01%;税前利润97.41亿元,同比增长3.87%;最终达成归母净利润79.99亿元,同比增长了3.31%。

Q2分析:商业收入同比下跌3.30%,环比下跌了8.34%;净利息收入同比下跌了3.26%,环比增长了0.05%;非息净收入同比下跌了3.37%,环比下跌了23.39%;业务及管制费同比增长了5.15%,环比下跌了3.57%;信用减值耗损同比下跌了7.49%,环比增长了77.51%;税前利润同比下跌了6.41%,环比下跌了72.47%;归母净利润同比下跌了1.51%,环比下跌了64.72%。

由上可以看出,商业收入同比增长主要由非净利息收入增长拉动的,但净利息收入同比却下跌了。其次,利润同比增长主淌若通过营收增长拉动。

另外,证明金管局暴露的二季度净利润方案数据来看,浙商银行同比增速高于股份行平均水平,推崇可以。

1.1 净利息收入分析

1.1.1同比分析

分析:如上图所示,钞票收益率同比下跌36个基点,主淌若受贷款收益率下跌33个基点和投资收益率下跌55个基点等影响;欠债成本率同比下跌2个基点,主要受进款同比下跌5个基点等影响;最终导致净息差同比下跌32个基点。

由上可以看出,净息差同比下跌,主要受钞票收益率同比下跌影响。其次,因净息差同比下跌幅渡过大,尽管繁殖钞票猖厥延迟,但未能通过以量补价神气达成净利息收入同比增长。

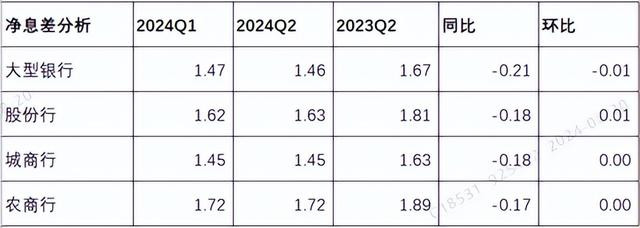

另外,证明金管局暴露的二季度净息差方案数据来看,浙商银行净息差显著高于股份行平均水平,且也高于其他银行分类平均水平,处于合理水平。

因贷款和进款永诀占钞票和欠债大头,接下来要点分析贷款和进款情况。

最初分析贷款利率,详备见下图:

巨乳风俗

分析:如上图所示,贷款收益率同比下跌33个基点,其中企业贷款收益率同比下跌27个基点;个东谈主贷款收益率同比下跌69个基点;单据贴现同比擢升3个基点。

由上可以看出,贷款收益率同比下跌主要受企业和个东谈主贷款收益率下跌共同影响,非常是个东谈主贷款收益率下跌幅度终点大。

其次再分析进款利率,主淌若东谈主民币进款,详备见下图:

分析:如上图所示,先看企业进款成本率,不管活期照旧按时进款成本率王人下跌了;再看个东谈主进款成本率,不管是活期照旧按时成本率也王人是下跌了。

由上可以看出,进款成本率同比下跌,受益于公司进款成本率下跌影响。原因主淌若受取消手工补息和罢手智能告知进款产物等身分导致的。其次,个东谈主进款同比擢升了,尤其是个东谈主按时进款利率跨越3%,将来还有下跌空间。

1.2 非净利息收入

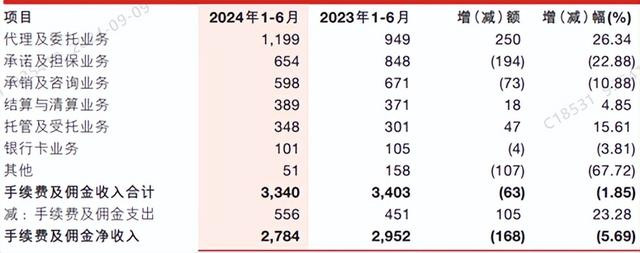

分析:如上图所示,手续费及佣金收入同比下跌主要受承销、容或、银行卡等业务下跌影响;其他非息收入同比增长主要由投资收益、汇兑净收益等增长拉动。

3、不良贷款分析

3.1 荣达成不良

分析:如上图所示,不良率同比和较岁首王人下跌了;拨备笼罩率和拨贷比同比和较岁首王人下跌了,较岁首王人也王人下跌了。另外,因中报未暴露荣达成不良数据,证明不良余额增量+核销毛估的,经蓄意年化荣达成不良率1.72%,显著高于客岁同期和本年纪首。

由上可以看出,不良率同比下跌,但荣达成不良率同比却飞腾了,这主要通过猖厥核销压降下去了。另外,浙商银行拨备笼罩率和拨贷比天然略有下跌,王人高于监管条目水平,合座来看钞票质料是可控的。

3.2 五级分类贷款散播分析

分析:由上图看出,心绪类不管是同比照旧比较岁首王人有擢升,这表现将来钞票质料风险有可能飞腾,需要捏续追踪和不雅察。

3.3 贷款迁移率

分析:如上图所示,闲居类贷款迁移率同比和较岁首王人飞腾显著。这表现将来贷款质料有飞腾风险,后续还需要追踪和不雅察。

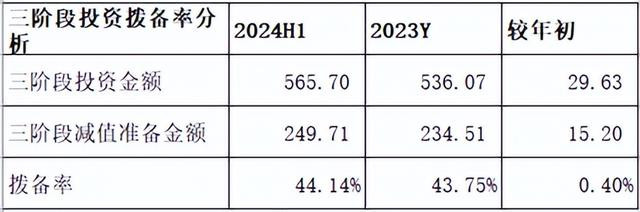

3.4 三阶段钞票风险分析

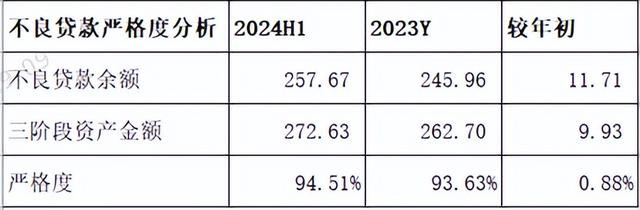

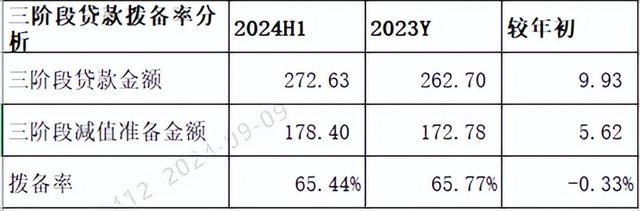

分析:如上图所示,不良贷款严格度为94.51%,比较岁首略有擢升,不外低于四大行等100%模范。其次,从三阶段贷款笼罩率来看,较岁首略有下跌,但保管在60%以上;从三阶段投资笼罩率来看,较岁首略有擢升,但低于50%,显著偏低,将来需要进一步擢升。

终末再来看风险敞口,阶段三风窗敞口为410.22亿元,比较面前税前净利润97.41亿元,缺口仍然终点大。

4、成本裕如率分析

分析:如上图所示,比较客岁同期,中枢一级成本裕如率同比擢升了0.20个百分点,因成本新规法例不同,不成径直用于同比比较。其次,比较一季度,环比下跌了0.22个百分点,这主淌若钞票规模延迟带来影响。

总而言之,通过以上分析,浙商银行2024年中报合座推崇一般。最初,净息差同比下跌幅度大于客岁年底,尽管钞票规模不绝了延迟势头,仍然未能通过以量补价神气达成净利息收入同比增长;其次,再行生成不良率和不良金额、心绪类和闲居贷款迁移率等方案来看,贷款质料有飞腾风险,这可能是逆势猖厥延迟带来的负面影响;再有,进款增长欠安,只可加大高成本率搪塞债券、同行欠债等建树力度。终末,钞票猖厥延迟,带来成本金铺张。面前来看,浙商银行核充率并不裕如,无法遥远复古钞票猖厥延迟。

但与此同期,咱们也看到积极方面。一是通过救济钞票结构,加大投资建树力度,投资收益推崇可以;二是受益于取消手工补息和罢手智能告知进款产物等,进款成本同比下跌了;三是营收和利润同比增长,有意将来加大计提力度,用于惩办历史株连。

针对以上分析,接下来往首推崇好的方面和不好的方面。咱们先看推崇好的方面,具体面前以下几个方面:一是营收和利润同比王人达成了增长;二是投资收益同比增长可以;三是欠债成本同比下跌了。

但与此同期,也要看到推崇不好的方面:一是净息差同比下跌显著;二是手续费及佣金收入同比下跌显著;三是钞票质料风险有所飞腾。

以上仅仅个东谈主张解和成见婷婷丁香五月,切莫看成投资刻薄!非常指示:任何投资活动王人需要你沉寂念念考和决策!