酒色网小说 信用| 财通证券孙彬彬团队:季末,或是买入时点

登录新浪财经APP 搜索【信披】检察更多考评等第酒色网小说

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

2025

来源:固收彬法 作家:孙彬彬/孟万林/李飞丹

迫切教唆

本微信号推送的实质仅面向财通证券客户中安妥《证券期货投资者安妥性处罚办法》章程的专科投资者。本微信号建筑受限于难以确立拜谒权限,为幸免不当使用所载实质可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

本周市集先大幅上行,后渐渐下行。整周来看,利率债全体上行,信用债多下行,利差全体压缩。

当周机构奈何支吾?

保障公司合手续买入信用债,超长债买入力量仍然不低。基金小幅拉长久期,从减合手1-5Y信用债转为增合手。

一季度末的季节性规章发达奈何?

2019年以来,一季度末临了5个来去日,收益率果然均下行。信用债收益率也多下行,但信用利差多小幅走阔。

后市奈何瞻望?

靠近季末,银行欢迎或有一定回表压力,信用债发达或偏弱,对其他机构而言,或是可以的信用成就时点。

奈何成就?

在市集走势省略情味较高的阶段,中短债的扛跌才能上风昭彰。合手有3个月,2年内信用债约略扛30bp以上的收益率上行;合手有1个月,2年内信用债也约略扛10bp傍边的收益率上行。

现在,城投债2.5%以上估值占比27%,较上周下降5%以上,产业+金融债估值2.5%以上占比10.88%。中短债品种中仍有较广择券空间。

考虑到市集的省略情味、信用债流动性偏弱等秉性,提议在详情味较高的中短信用方进取,不息成就。关于来去型账户,现在2年傍边信用债利差保护可以,扛跌才能较强,提议关爱其相对上风;关于成就型账户,可以不息关爱有票息上风的高级第超长债。

诠释中枢图表(点击可检察大图,竣工图表详见正文)

风险教唆:数据统计或有遗漏,宏不雅经济发达超预期,信用风险事件发展超预期

诠释目次

本周信用债收益率全体下行,短端发达更为昭彰。变动中,各种机构奈何来去?品种上,谁有布局价值?

01

季末,或是买入时点

1.1

本周市集发达奈何?

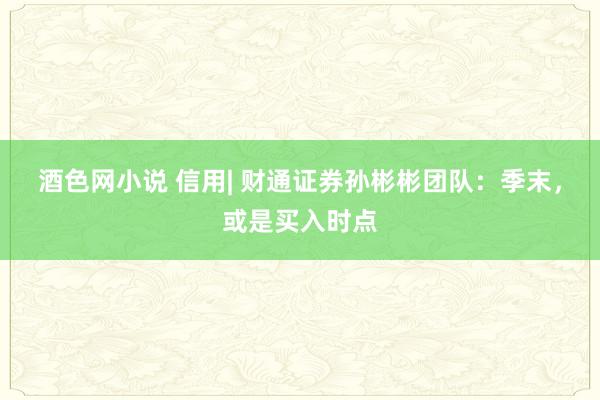

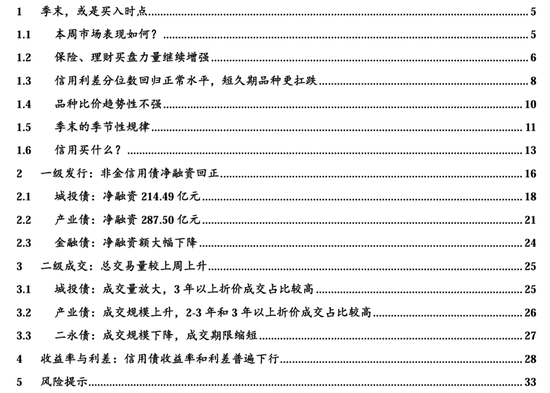

本周信用债市集收益率全体下行,利差收窄。信用债收益率大多下行,其中短期限下行较多,1年期中短期单据和城投债收益率下行均在6.5bp及以上。信用利差大多收窄,雷同发达为短期限收窄幅度更大,其中3年期各品种信用债利差收窄较为昭彰。

从日度不雅察,收益起头上后下,日内波动较大。周一长端利率、二永债收益率上行幅度较大,均跨越5bp,周二至周五收益率则全体下行,周四单日二永债下行幅度在5bp及以上。信用利差方面,本周信用利差全体收窄,周五走势略有分化,长久期信用债利差快速压缩,短端略有走阔。

1.2

保障、欢迎买盘力量不息增强

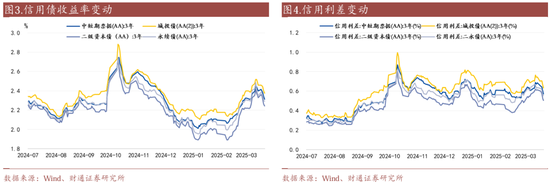

本周各机构对银行间信用债的买入来去量合手续高潮;全体买入范畴较上周增长。

保障公司合手续买入信用债,超长债买入力量仍不减。保障不息大幅增合手信用债,5Y以上超长债的净买入仍督察在不低的水平,且较上周同期有所增长。

基金增合手1-5Y信用债,大幅增合手1Y内信用债。本周基金运行渐渐增合手1-5Y信用债,除周二减合手16.2亿元外,周一至周五累计增合手127.56亿元。此外,基金本周大幅增合手1Y内信用债,周一至周五已累计增合手289.44亿元。

欢迎和其他产品合手续增合手信用债,是市集的主要买盘。

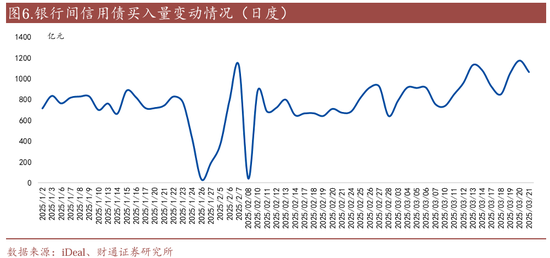

欢迎季末将要靠近赎回压力,但全体压力揣摸可控。曩昔3年,银行欢迎的范畴在季末均会出现季节性下行,这主若是由于银行欢当靠近较高的回表压力。现在,季末快要,揣摸银行欢迎还将靠近一定的回表压力,对信用债可能组成一定影响。

1.3

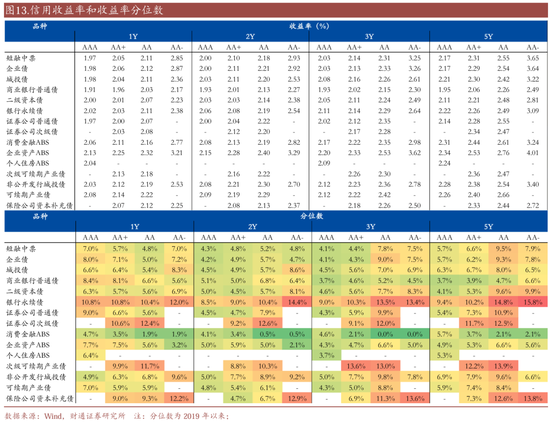

信用利差分位数回反平淡水平,短久期品种更扛跌

收益率分位数仍不高。截止2025/3/21,中债估值弧线多半处于2.10%~2.40%的区间,收益率分位数基本都处于20%以下。

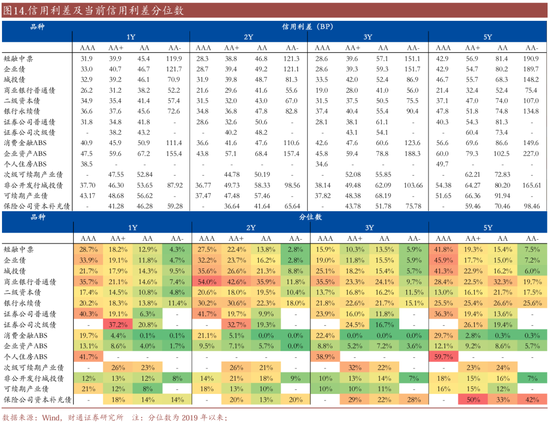

信用利差现在也如故昭彰回来。截止2025/3/21,信用利差昭彰压缩,信用利差分位数权贵回落,但中高级第(AAA/AA+)信用利差分位数仍然稍高,仍然值得市集关爱。

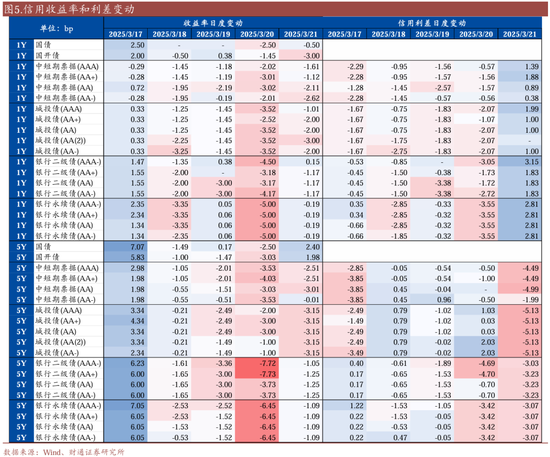

以合手有3个月为例进行贪图,1年期债券约略扛住50bp以上的下落,2年期债券约略扛住30-40bp的下落,3年期债券约略扛住20-25bp的下落,短久期债券的扛跌才能权贵较强。1~2年期信用债扛跌才能比较利率债高10bp傍边。

合手有1个月,全体扛跌空间权贵收窄,1年期债券扛跌才能只消10-20bp,2年期只消7-10bp。2年傍边的短久期信用债扛跌才能仍显可以。

1.4

品种比价趋势性不彊

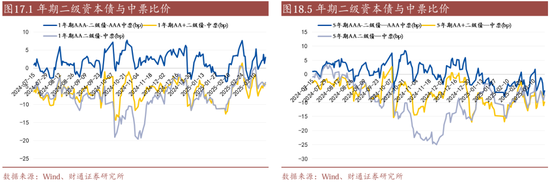

二永与中票比较,上风不算昭彰。本周长、短端二级老本债和中票比价仍合手续以负利差为主,现在品种利差处于相对低位,进一步下行空间有限。翌日一段工夫揣摸也难以酿成二永债与普信债的趋势性各异,更多如故对利率走势随同是否鼓胀赶快的反应。

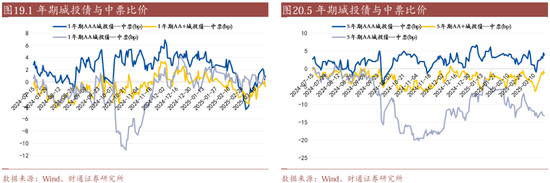

城投与中票比价仍处于相对平淡区间。长端高级第品种利差本周有所回升,上行至岁首以来的相对高位。

1.5酒色网小说

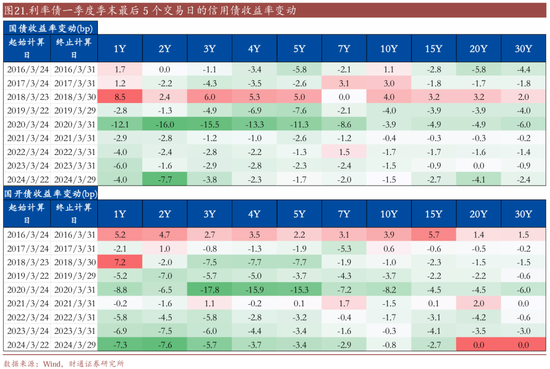

季末的季节性规章

2019年以来,一季度末临了5个来去日,收益率果然均下行。

信用债收益率也多下行,但信用利差多小幅走阔。

1.6

信用买什么?

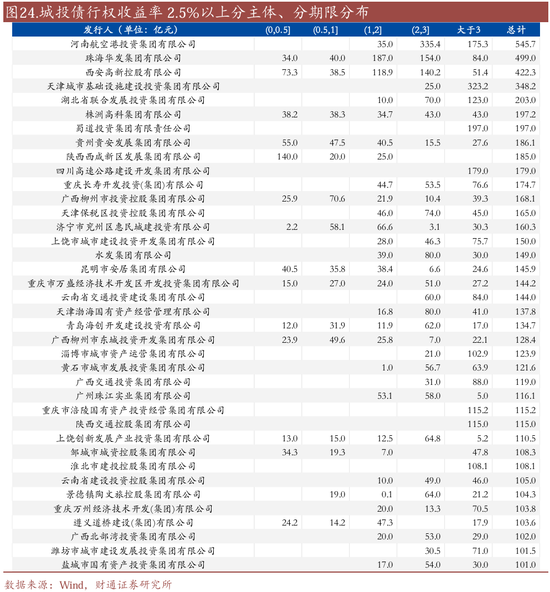

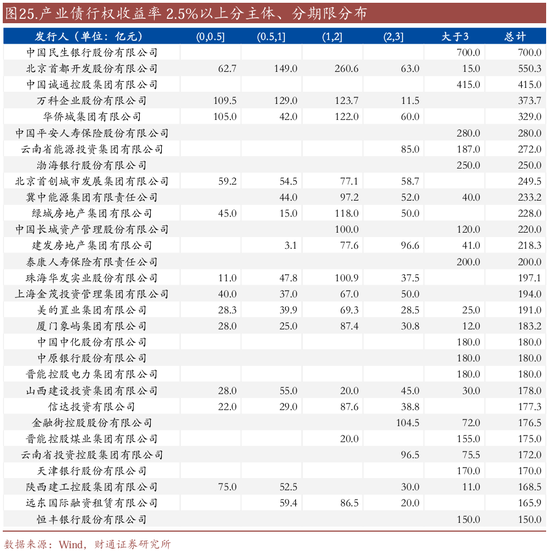

城投债2.5%以上估值占比27%,较上周下降5%以上,产业+金融债估值2.5%以上占比10.88%。

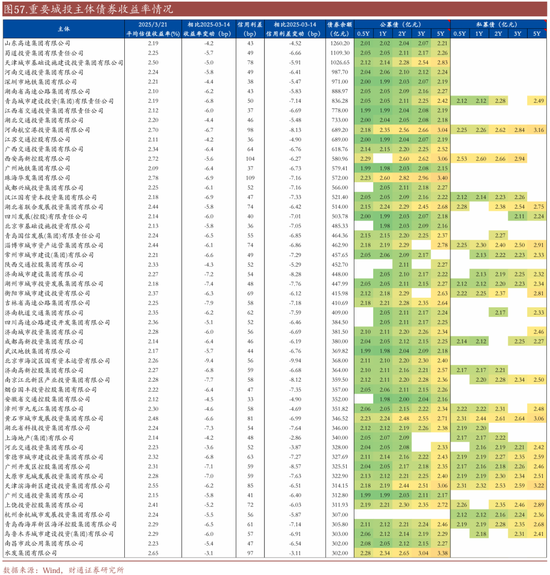

城投主体中,提议关爱在场所具有较高迫切性、层级较高的主体,如豫航空港、华发集团、西安高新、津保税等。

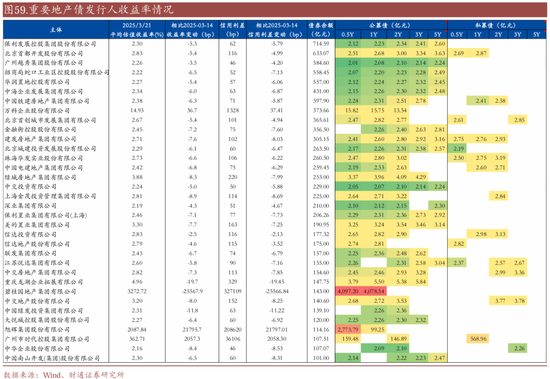

非城投主体中,可以关爱场所迫切的国有房企,如首开、草创、华发股份等。

02

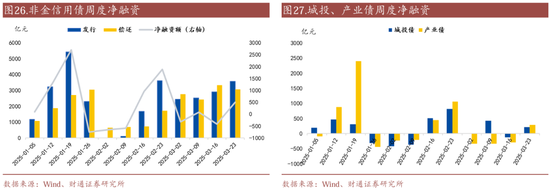

一级刊行:非金信用债净融资回正

本周(3.17-3.21)非金信用债刊行3570.37亿元,偿还3068.38亿元,净融入501.98亿元,其中城投债净融资214.49亿元,产业债净融资287.50亿元。金融债净融资-1215.45亿元。其中银行二级老本债净融资额为-5亿元,永续债净融资额为-795亿元。

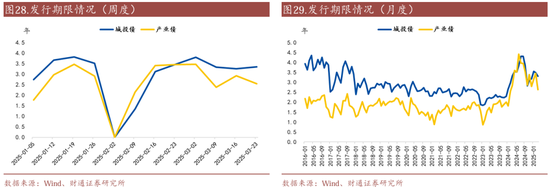

刊行期限方面,本周非金信用债刊行期限为2.96年,较上周平均镌汰0.15年。其中城投债刊行平均期限为3.34年,较上周平均拉长0.09年;产业债刊行期限为2.55年,较上周平均镌汰0.38年。金融债刊行平均期限为2.77 年,较上周平均拉长1.84年。

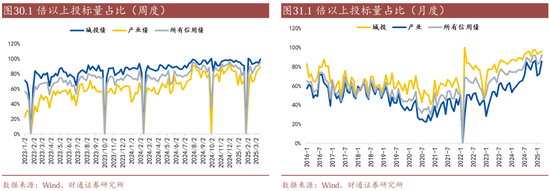

市集神气方面,本周城投债有投标倍数的主体中,1倍以上投标量为99.43%,较上周高潮了5.25个百分点;产业债有投标倍数的主体中,1倍以上投标量为89.29%,较上周高潮了3.96个百分点。月度情况看,甘休本周,3月统统信用债有投标倍数的主体中,1倍以上投标量占比为92%。有投标倍数的城投债1倍以上投标量占比为96%,有投标倍数的产业债1倍以上投标量占比为86%。

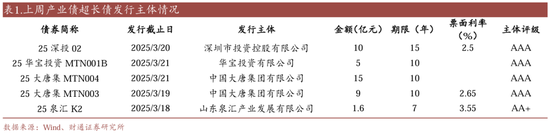

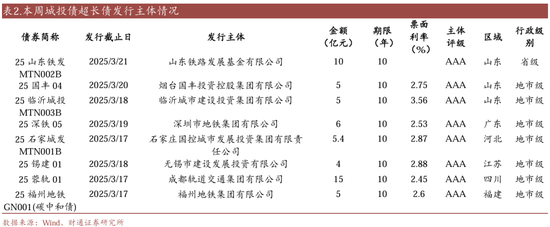

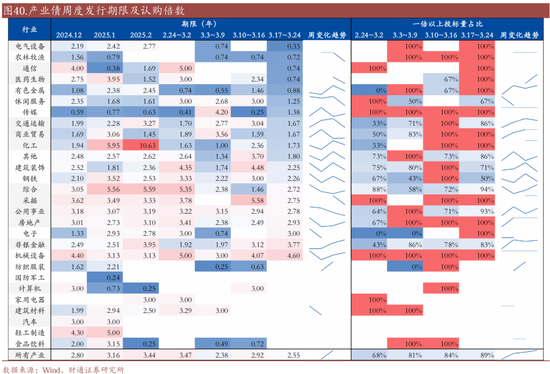

超长债方面,本周共刊行期限在7年及以上的超长产业债5只,悉数40.6亿元,期限最长为15年,刊行主体评级均为AA+及以上。共刊行8只超长城投债,悉数55.4亿元,期限最长为10年,刊行主体评级均为AAA。

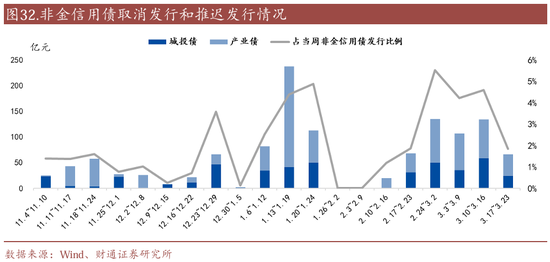

很是刊行方面,本周非金信用债推迟刊行0只,取消刊行12只,悉数范畴66亿元。

2.1

城投债:净融资214.49亿元

本周城投债悉数净融资额214.49亿元,较上周增多333.77亿元。

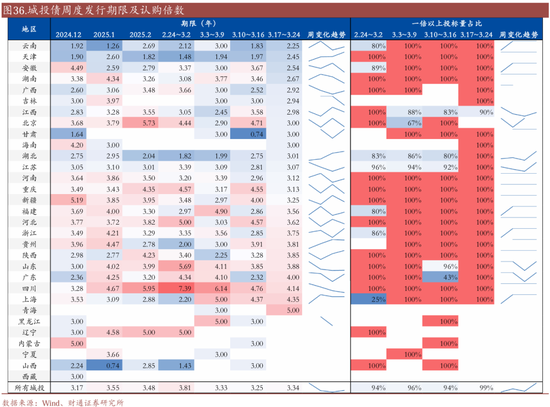

刊行期限方面,本周刊行期限最长的地区前3位分别为青海、上海、四川,刊行期限最短的地区前3位分别为云南、天津、安徽。

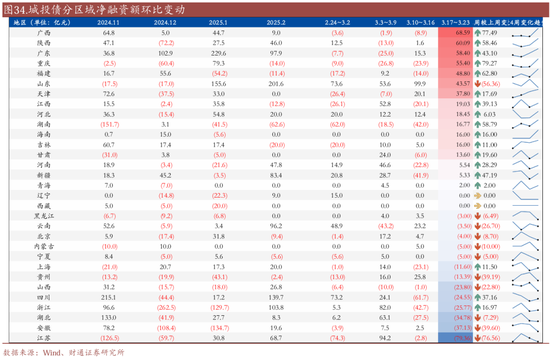

分区域来看,本周前3名净融资的地鉴别别广西、陕西、广东,后3名分别为江苏、安徽、湖北。

分行政级别看,城投债2025年1月1日至3月21日,省级、地市级、区县级与园区级的净融资额分别为383.44亿元、1236.87亿元、17.89亿元和367.75亿元,分别较2024年同期变动-25.99%、87.84%、113.71%和-7.92%。

2.2

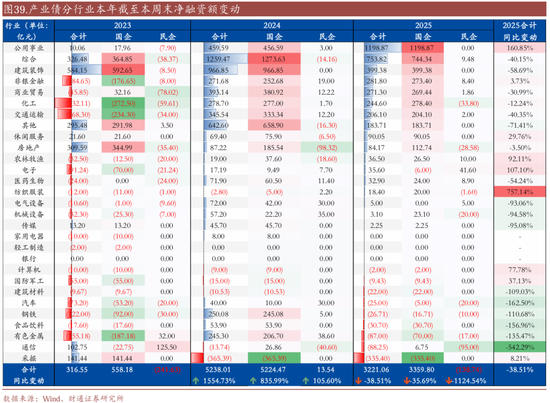

产业债:净融资287.50亿元

本周产业债悉数净融资额287.50亿元,较上周增多582.45亿元。

刊行期限方面,本周刊行期限最长的行业前3位分别为机械开荒、非银金融、电子,刊行期限最短的行业前3位分别为电气开荒、农林牧渔、通讯。

分行业来看,本周前3名净融资的行业分别为非银金融、详细、交通输送,后3名分别为采掘、建筑阻拦、建筑材料。

分企业性质看,2025年1月1日至3月21日国企与民企的净融资额分别为3359.80 亿元和-138.74亿元,净融资额较2024年同期均有下降。

2.3

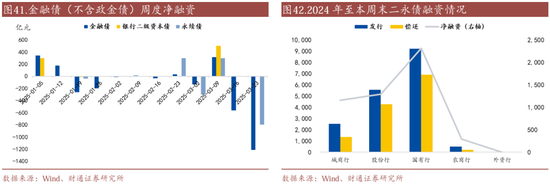

金融债:净融资额大幅下降

本周金融债净融资额-1215.45亿元,比较上周下降654.55亿元,其中银行二级老本债净融资额为-5亿元,永续债净融资额为-795亿元。

03

二级成交:总来去量较上周高潮

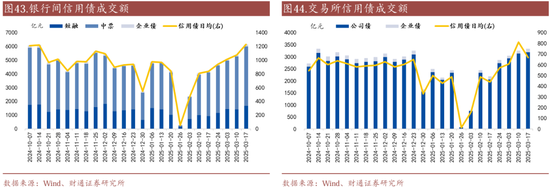

本周银行间和来去所信用债悉数成交10,332.48亿元,总来去量比较上周高潮。分类别看,银行间短融、中票和企业债分别成交1665.92亿元、4307.07亿元、151.99亿元,来去所公司债和企业债分别成交3190.5亿元和145.96亿元。

3.1

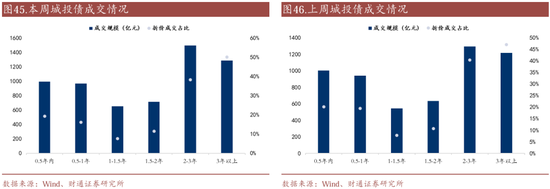

城投债:成交量放大,3年以上折价成交占比较高

本周城投债成交6110.06亿元,较上周增多486.22亿元,日均成交范畴为1222.01亿元,较上周增多97.24亿元。

分期限看,本周城投债加权成交期限为2.22年,较上周略有拉长。成交期限结构方面,本周城投债3年以上折价成交占比较高,为50.08%。

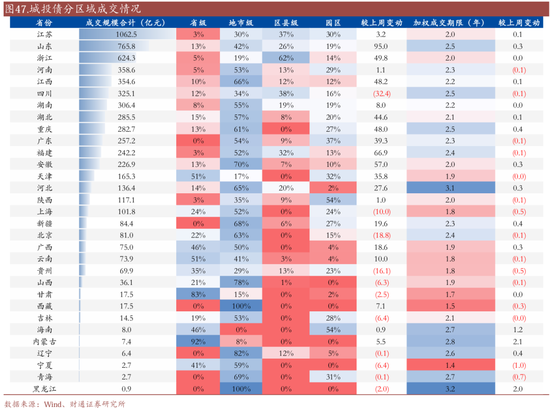

分区域看,本周前5名成交范畴的地鉴别别为江苏、山东、浙江、河南、江西,成交范畴均在350亿元以上,后5名分别为黑龙江、青海、宁夏、辽宁、内蒙古,成交范畴均在8亿元以下。成交期限方面,黑龙江、河北、内蒙古、海南、青海、辽宁本周城投债加权平均成交期限高于2.5年。

3.2

产业债:成交范畴高潮,2-3年和3年以上折价成交占比较高

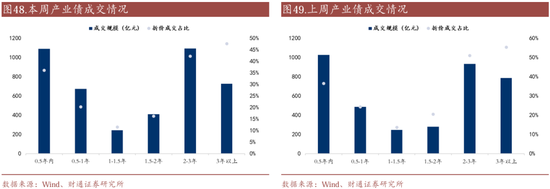

本周产业债成交4224.68亿元,较上周增多472.42亿元,日均成交范畴为844.94亿元,较上周高潮94.48亿元。

分期限看,本周产业债加权成交期限为2.13年,较上周镌汰0.12年。成交期限结构方面,本周产业债2-3年和3年以上折价成交占比较高,分别为42.16%和47.50%。

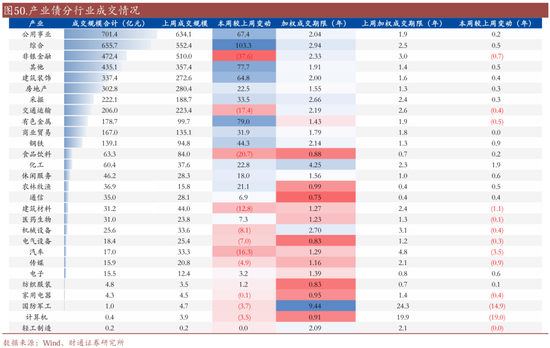

分行业看,本周前5名成交范畴的行业分别为公用功绩、详细、非银金融、其他、建筑阻拦,后5名分别为轻工制造、贪图机、国防军工、贪图机、家用电器、纺织服装。成交期限方面,国防军工、化工、详细、机械开荒、采掘本周产业债加权平均成交期限高于2.5年。

3.3

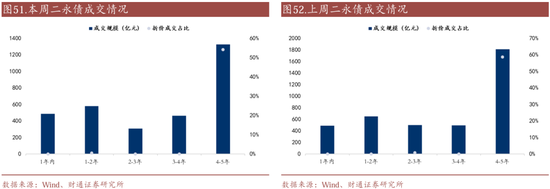

二永债:成交范畴下降,成交期限镌汰

本周二永债成交3290.68亿元,较上周下降873.22亿元,日均成交范畴为658.14亿元,较上周下降174.64亿元。

分期限看,本周二永债加权成交期限为3.18年,较上周镌汰0.2年。

04

收益率与利差:信用债收益率和利差盛大下行

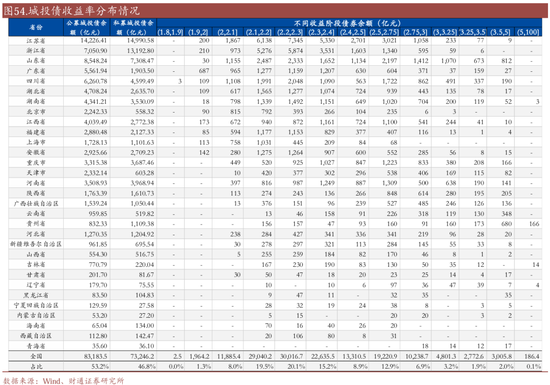

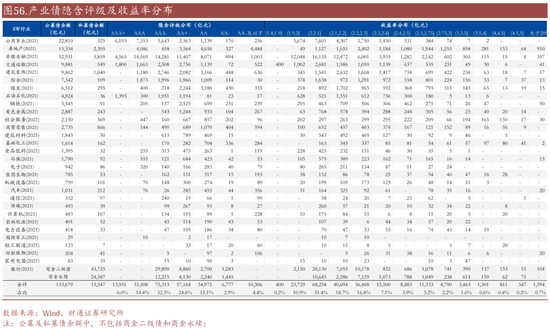

城投债:城投债利差全面下行,其中以中久期发达更为昭彰。分省来看,青海下行10.80 bp,辽宁下行9.68 bp,云南下行8.77bp,广西下行7.89bp,吉林下行7.60bp,另有山西、浙江、北京、宁夏利差下行在7.5bp及以上。甘休3月21日,3%估值以上城投债范畴10,766.1亿元,占比7.22%,2.5%估值以上城投债范畴40,225.6亿元,占比26.98%。

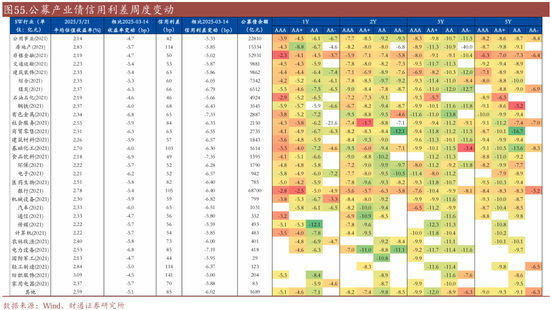

产业债:各行业利差全体下行。分行业来看,较上周,食物饮料平均利差下行7.35bp,有色金属下行7.33bp,电力开荒下行7.19bp,另有机械开荒、煤炭、建筑材料、电子、商贸零卖、汽车等行业下行跨越6.5bp。

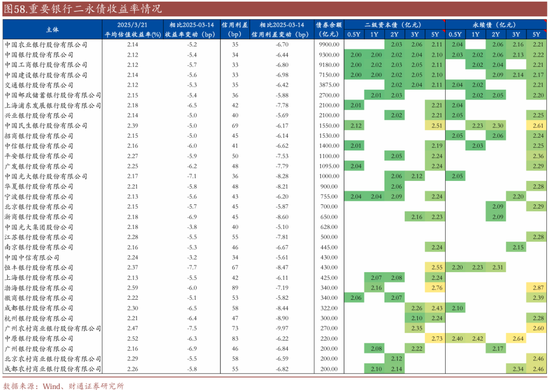

迫切主体收益率多下行。城投刊行东说念主中(存续债券范畴300亿元以上),海淀国资平均收益率下行9.4bp,吉林高速(维权)下行7.9bp,江北新区产投下行7.7bp,另有湖州城投、湖北科投、济南城建、广州控股、龙城发展等主体下行在7bp及以上;银行二永债刊行东说念主中,恒丰银行平均收益率下行7.7 bp,广州农商行下行7.5 bp,光大银行下行7.1bp,浙商银行、广州银行下行6.9bp;地产主体中,碧桂园平均收益率下行幅度较大,此外龙湖企拓下行19.7bp,中国绿发下行11.8bp。

风险教唆

1、数据统计或有遗漏:由于数据会聚的局限性、统计规律的各异、信息表露的不竣工性或更新延长,可能导致部分分析收尾存在偏差。

2、宏不雅经济发达超预期:宏不雅经济环境和财政计谋是影响债券市集的要津身分。如果宏不雅环境出现超预期的变化,如经济增长放缓、通货膨大率波动或外部经济冲击等,可能会对信用债市集发达酿成冲击。

3、信用风险事件发展超预期:若出现信用舆情事件,可能会对信用债市集酿成短期冲击。

END

证券考虑诠释:《信用 | 季末,或是买入时点》

对外发布工夫:2025年3月23日

诠释发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资权术业务履历)

本诠释分析师:

孙彬彬 SAC 执业文凭编号:S1110516090003

孟万林 SAC 执业文凭编号:S0160525030002

评级说明及声明

Ø 分析师应承

作产品有中国证券业协会授予的证券投资权术执业履历,并注册为证券分析师,具备专科胜任才能,保证诠释所禁受的数据均来自合规渠说念,分析逻辑基于作家的作事贯通。本诠释明晰地反应了作家的考虑不雅点,苦恼寂寥、客不雅和平允,论断不受任何第三方的授意或影响,作家也不会因本诠释中的具体推选主张或不雅点而径直或蜿蜒收到任何体式的赔偿。

Ø 天资声明

财通证券股份有限公司具备中国证券监督处罚委员会许可的证券投资权术业务履历。

Ø 公司评级

以诠释发布日后6个月内,证券相干于市集基准指数的涨跌幅为圭臬:

买入:相对同期干系证券市集代表性指数涨幅大于 10%;

增合手:相对同期干系证券市集代表性指数涨幅在 5%~10%之间;

中性:相对同期干系证券市集代表性指数涨幅在-5%~5%之间;

杨超越 ai换脸减合手:相对同期干系证券市集代表性指数涨幅小于-5%;

无评级:由于咱们无法取得必要的良友,或者公司靠近无法料思收尾的紧要省略情味事件,或者其他原因,以致咱们无法给出明确的投资评级。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

Ø 行业评级

以诠释发布日后6个月内,行业相干于市集基准指数的涨跌幅为圭臬:

看好:相对发达优于同期干系证券市集代表性指数;

中性:相对发达与同期干系证券市集代表性指数合手平;

看淡:相对发达弱于同期干系证券市集代表性指数。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

Ø 法律声明:

本文节选自财通证券股份有限公司(简称“财通证券”)已公开发布的考虑诠释,如需了解预防实质,请具体参见财通证券发布的竣工版诠释。本微信号推送的实质仅面向财通证券客户中的专科投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号建筑受限于难以确立拜谒权限,财通证券不会因您订阅本微信号的举止或者收到本微信号推送音信而视为咱们确虽然客户。

本微信号旨在实时候享考虑效力,并不是咱们的考虑诠释发布平台。所载良友与咱们认真发布的诠释相较存在延时转发的情况,并可能因诠释发布日之后的方式变化而不再准确或失效,且本微信号不承担更新推送信息或另行奉告的义务,后续更新信息请以财通证券考虑所认真发布的考虑诠释为准。

在职何情况下本微信号所推送的信息或所表述的主张并不组成对任何东说念主的投资提议,投资者不应单纯依靠所吸收咱们推送的信息而取代自己的寂寥判断,必须充分了解各种投资风险,自主作出方案并自行承担投资风险。为幸免投资者不当使用所载良友,教唆关爱以下事项:(1)本微信号所载良友触及的盈利预测、投资评级、方针价等,均是基于特定的假定条目、特定的评级圭臬、相对的市集基准指数而得出的中长期价值判断,不触及对具体证券或金融器具在具体时点的判断。(2)本微信号所载良友触及的数据或信息均来源齐被财通证券以为可靠,但财通证券不合前述数据或信息的准确性或竣工性作念出任何保证,诠释实质亦仅供参考。(3)不同期期,财通证券可能会依据不同的假定和圭臬、禁受不同的分析规律而理论或书面发表与本良友主张不一致的市集辩论或投资不雅点。

为限度投资风险,投资者应仔细阅读本良友所附的各项声明、信息表露事项及风险教唆。由于上述所列风险提醒事项并未囊括不当使用本良友所涉的一说念风险,投资者必要时应寻求专科投资参谋人指点。

本微信号版权仅为财通证券股份公司统统,并保留一切法律职权。未经预先书面许可,任何投资机构和个东说念主不得以任何体式翻版、转载和发表。

新浪声明:此音信系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或阐明其描摹。著述实质仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:石秀珍 SF183酒色网小说