酒色网小说 中国电网斥地, 大牛股扎堆, 凭什么?

酒色网小说

酒色网小说

最近几年,A股有一条不被市集关爱的黄金赛说念——电网斥地,逆势走出了多只超等大牛股,包括国电南瑞、念念源电气、中国西电、许继电气、平高电气等。

被公共视为“灵敏资金”的北向资金捏续用真金白银抒发魄力,赚得钵满钵满。据统计,北向资金最新捏有国电南瑞324亿元,位列A股重仓股第9名。捏有念念源电气、平高电气股份比例为14.27%、12.03%,位列第8名、18名。

电网斥地赛说念凭什么这样牛?

基本面印证高景气度

巴菲特曾说过,市集永恒看是称重机。多家电气龙头股价亮眼背后一定是有事迹基本面行为撑捏。

2019—2023年,国电南瑞、念念源电气、中国西电、许继电气、平高电气营收年复合增速分辨为12.3%、18.2%、8%、11.97%、-0.19%。从营收增长看,中国西电增长不算快,平高电气更是出现负增长,其余三家均保捏双位数高增。

不外,五家龙头归母净利润则均阐扬出填塞高增长,年复合增速分辨为13.4%、29.3%、21%、20.9%、37.5%。其中,国电南瑞要慢一些,与业务范围最大有一定关联,而营收阐扬欠安的平高电气利润增长阐扬却是最佳的。

再看2024年前三季度,五家龙头相似保捏高增,归母净利润同比增速分辨为7.5%、29.9%、45.3%、10.4%、55%,举座优于营收同比阐扬。这领路了五家龙头盈利智力有捏续提高。

截止2024年前三季度末,念念源电气毛利率最高,为31.4%,比其余四家均要高一些。拉永劫间看,念念源电气、国电南瑞举座均高于其余三家,盈利智力更强一些。值得刺成见是,平高电气毛利率从2021Q3的12.3%大幅飙升至2024Q3的24.3%,改善最为昭彰。

图:五 大电网斥地企业畴昔十年毛利率走势图,开头:Wind

三费用度率限度方面,平高电气为10.5%,为五家最低。国电南瑞、念念源电气、中国西电出入不大,在13%-14.5%之间。净利率方面,国电南瑞、念念源电气最高,均在14.5%以上,许继电气、平高电气在10%以上,而中国西电最低,仅有6.5%。

盈利智力跟业务有莫大关联,中国西电主营全范围变压器等业务,主要竞争敌手包括特变电工、明阳电气等龙头,竞争更为浓烈一些,利润率位列五家最低。

举座看,念念源电气在五家中盈利智力凸起,成长性相对靠前。有兴味的是,这家照旧民营企业,其余4家均为国企或央企。此外,念念源电气最新协议欠债为22.36亿元,较旧年末大增50%以上,标明卑劣需求景气度很高。

此外,10月30日,国度电网发布2024年第五批输变电格局中标效果,念念源电气中标金额为6.47亿元,同比增长50.4%,其余平高电气、国电南瑞、许继电气中标金额为4.97亿元、5.64亿元、2.54亿元。这标明念念源电气竞争力不俗,新增订单偏多。

综上可见酒色网小说,五家电网斥地企业基本面阐扬印证了行业正处于高景气度周期。

国内市集提速驱能源

电网投资惩处的是火电、水电、风电、光伏等发电端到末端卑劣需求的垂危法子,主要触及输变电以及配用电,前者占投资总和的46%傍边,后者占比54%傍边。需求主要开头三大部分,包括41%的新建、40%的澄莹升级以及19%的澄莹替换。

在电网投资中,特高压是其垂危构成部分。2023年,特高压输电格局投资额为2125亿元,占比约25%。其中,特高压又分为直流特高压以及疏通特高压。在直流特高压斥地制造中,换流变压器、换流阀、组合电器、电容器、电抗器占国网典型招标格局标比例为45%、15%、10%、6%、4%。

在换流变压器中,中国主要玩家包括特变电工、中国西电、保变电气等。换流阀中,主要玩家为国电南瑞、许继电气、中国西电等。组合电器中,主要玩家包括平高电气、念念源电气等。

纵不雅历史,中国电网投资举座具有一定周期性。上一轮景气周期为2012-2016年,投资总和从3661亿元加多至5431亿元。此后四年时代内,投资总和障碍下滑,2020年仅为4896亿元,较2016年巅峰回落近10%。

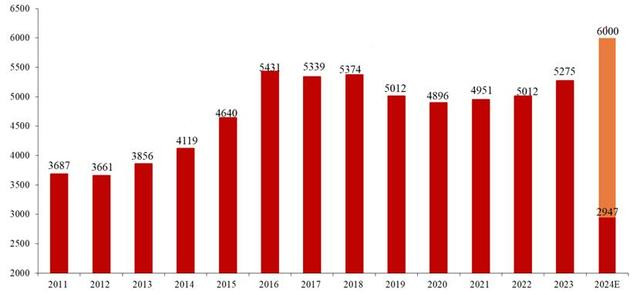

图:中国电网 投资积年完成额,开头:浙商证券

之后,电网投资再度迎来一波景气周期。2023年,电网投资总和为5275亿元,同比增长5%,较此前两年有所加速。据国度电网预测,2024年投资总和将逾越6000亿元,同比提高幅度高达14%以上。

电网投资增速为什么越来越快?主要驱能源又是什么?

风电、光伏发电范围及速率远超此前筹算预期,电网投资势必加速节律。

2020年底,中国风电、光伏总装机量为5.3亿千瓦时。到2024年上半年,风电、光伏总装机量一经高达11.8亿千瓦,占寰宇总装机量的38%,发电总量逾越9000亿千瓦,占到寰宇发电量的20%,远超国度能源局瞻望2025年占比的16.5%。

三年半时代,中国甘愿总装机量大幅增长7亿千瓦时,保守总投资额逾越3万亿元。另据朱雀基金统计,2022-2023年,发电侧投资额总体同比增长30.3%、30.1%,而电网投资同期分辨增长1.2%、5.4%。

可见,新能源发电与电网投资存在周期错配。

一方面,电网投资属于策划驱动,最初要纳入国度能源局电力筹算,再从国网发展筹算分拨至所在公司年度筹算,再到预算、假想、确立,总计这个词格局确立周期平均为3-5年,而新能源发电属于市集驱动,格局筹备一年,确立半年,格局总耗时仅为2年。

另一方面,2023年之前受疫情冲击,电网投资格局开工过程不足预期,部单干作量被动延后,直到2023年,启动加码提速了。

为了加速新能源发电消纳,国度能源局于2024年5月发布,《对于作念好新能源消纳职责保险新能源高质料发展的奉告》,冷落新投产37条、开工33条配套电网格局。

总之,中国电网投资迎来新一轮景气周期,特高压产业链上的核心企业均将会有一波红利。

国外需求量价王人升

纵不雅国外电网投资市集,其驱能源与中国市集不太一致,前者替换、升级需求更大,尔后者新建需求更大。

据国际能源署(IEA)统计,全球发达经济体逾越50%的电网斥地运营一经逾越20年,部分基础依次更是逾越50年(普通使用年限一般为30-40年),仅23%电网依次在10年以内。

要知说念,斥地老化不但会有运营上的风险,同期还会带来输电法子中更多的能源耗尽,势必会驱动电网斥地升级换代。此外,畴昔几年里,西洋电网投资增长大幅滞后于新能源装机——2023年,西班牙、英国、意大利等地新能源格局并网恭候时代高达3-5年,好意思国平均恭候时代也从3年提高至5年。

以上两好像素,共同驱动西洋电网投资市集迎来新一轮投资周期。

不外,最近十年内,国外大型电力斥地企业,包括西门子、ABB、施耐德、伊顿、三菱电机、日立等龙头,成人性开销举座捏续下行,占营收比例一经下滑至3%傍边。

图:国外电力斥地企业成人性开销,开头:国联证券

国外电力斥地龙头投钞票能保守,而电网投资需求捏续增长,以至于国外市集关系电气斥地举座处于加价趋势之中。数据线路,2020年以来,全球变压器均价高潮60%以上,个别其他品类加价超80%。

在此大配景下,中国电气斥地业出海迎来东风。据华泰证券统计,2021、2022、2023年前11月,中国变压器、高压开关出口增速分辨为12%、21%、14%与12%、17%、25%。

从2021年启动,中国变压器出口金额核心提高至42亿好意思元,而此前2014-2020年出口金额几无增长,核心在31亿好意思元。高压开关出口范围相似保捏较高增长。

这样一来,中国电气龙头国外市集业务也迎来较好增长。据Wind,截止2024年上半年,国电南瑞、念念源电气、中国西电、许继电气、平高电气国外营收占比分辨为4.35%、26.17%、14.11%、2.16%、6.53%。

可见,念念源电气、中国西电国外业务占比更高,将充分受益于国外市集较高景气度。

一言以蔽之,国表里电网投资赛说念均迎来了景气共振周期,A股关系优质龙头事迹增长与盈利智力也有望进取共振酒色网小说,值得密切追踪关爱。