少妇白洁 麻豆 击碎“好意思国例外论”!非好意思股指Q1碾压好意思股 演出史上最狠“反杀”

财联社4月1日讯(裁剪 潇湘)就在2024年底,“好意思国例外论”的市集叙当事者题还一度主导着市集。受特朗普总统在11月大选中奏效的饱读励少妇白洁 麻豆,民众投资者纷繁涌入好意思国股市。

但进入新年的头三个月后,形势已大不相易——受热点AI往返平仓和关税相关不细目性的影响,好意思国股市在2025年第一季度举步维艰。而与此同期,其国际竞争敌手则一起大叫大进。

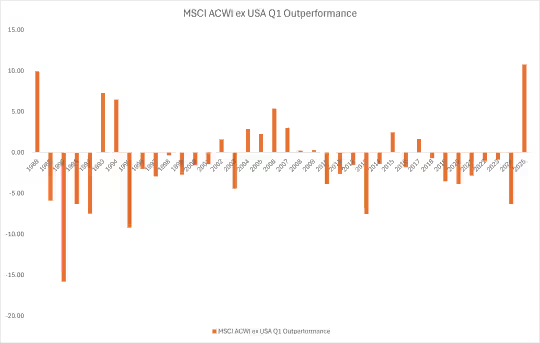

字据可追忆至1987年末的说念琼斯市集数据表现,戒指周一收盘,标普500指数在本年一季度跑输民众非好意思股市(以MSCI除好意思国外民众股票指数推敲)多达近11个百分点,这是有记录以来好意思国之外股票在积年第一季度相对好意思股最大的跑赢幅度。

需要指出的是,若以夙昔20年来推敲,好意思国股市仍大幅跑赢其国际竞争敌手们。说念琼斯数据表现,自2005年3月底以来,标普500指数累计高涨370%,而MSCI除好意思国外民众股票指数同期仅高涨了不到65%(两者均不含股息收益)。

不外,在好意思国股市履历了如斯漫长且苍劲的逾额答复期后,非好意思市集的追逐行情彰着已全面张开。

Dunham & Associates投资护士人公司的首席投资官Ryan Dykmans周一在经受媒体采访时指出,“咱们终于运转看到向均值追溯的迹象,如果历史具有参考价值,这一趋势可能会在2025年剩余时间内抓续。”

从历史上看,非好意思股票在年头以如斯大上风跑赢好意思股的情况,其实并未几见。但统计数据暗示,当这种情况发生时,它们的逾额收益时常会在年内剩余时间延续。

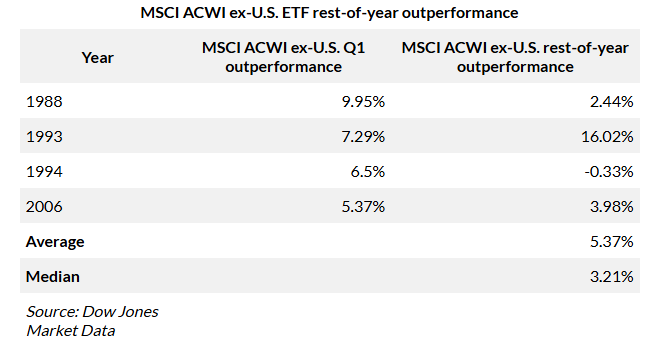

说念琼斯市集数据对好意思国之外股票在第一季度跑赢标普500指数5个百分点以上的时间,进行了归总分析,相关数据可见下表:

不出丑到,在上述过往的共计四次履历中(1988年、1993年、1994年和2006年),好意思国之外股票有多达三次在全年余下的三个季度中不时跑赢好意思股,平均跑赢幅度多达逾5个百分点。

这好像也预示着,以买入中国股票为符号的“东升西落”往返和买入欧洲股票为代表的“欧洲醒觉”往返,仍可能会在年内余下时间内证实优异。

在好意思国之外,民众主要股指在第一季度大宗证实精熟,但也有少数例外。举例,字据FactSet数据,日经225指数以本币忖度在Q1就着落了超10%。

夏雨荷 麻豆外洋的好意思股投资者最惨?

值得一提的是,关于那些抓有好意思股的异邦投资者而言,2025年好意思股市集的窘境无疑形成了尤为不幸的影响。

这是因为好意思元与标普500指数险些是同步着落。戒指周一收盘,推敲好意思元兑主要货币汇率的ICE好意思元指数在第一季度着落约4%,而标普500指数跌幅超5.5%。FactSet数据表现,这种“股汇双杀”局面在历史上颇为刻毒——好意思元与好意思股前次在一个季度内同步着落还要追忆到2018年第一季度。

汇率走弱对那些好意思股的外洋投资者形成了双重打击——夙昔十年间,由于好意思元抓续走强,好多投资好意思股的异邦投资者一样会遴荐不去对冲货币风险。而咫尺,一些东说念主惦记,好意思国股市堕入抗争的时间越长,国际投资者撤资并遴荐将资金干与欧洲或其他市姿色形成的风险就会越大——这可能会加重好意思国股市的耗损,并激发恶性轮回。

Fundstrat Global Advisors经济政策师Hardika Singh在经受采访时暗示,“如果好意思国市集迟迟无法复苏,那么你还必须计议扫数这些异邦投资者的动向。”

曾几何时,好意思股主要由好意思国投资者抓有,但自21世纪初以来,异邦买家大举涌入。字据高盛股票政策师援用的好意思联储数据,2024年末外资抓有好意思股比例达18%,创历史新高——行为对比,2000年这一数字仅为7%,1960年仅为2%。

高盛数据表现少妇白洁 麻豆,戒指昨年末,好意思股占民众股市总市值的57%——卓绝了2000年互联网泡沫顶峰水平。咫尺这一比例已回落至54%。Singh以为,国际股市的优异证实主如果好意思国股市在履历了一段格外苍劲的时间后出现的“追逐”往返的效果,但她对这是否意味着抓久转机的起始仍抓保留格调。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP